การศึกษาพารามิเตอร์ที่เหมาะสมของตัวแบบโครงข่ายประสาทเทียมแบบหน่วยความจำระยะสั้นแบบยาว (LSTM) สำหรับการพยากรณ์ราคาสกุลเงินดิจิทัล กรณีศึกษา Bitcoin, Dogecoin และ Ethereum

DOI:

https://doi.org/10.57260/stc.2026.1110คำสำคัญ:

โครงข่ายประสาทเทียม , คริปโตเคอร์เรนซี , เงินดิจิทัล , โมเดลพยากรณ์บทคัดย่อ

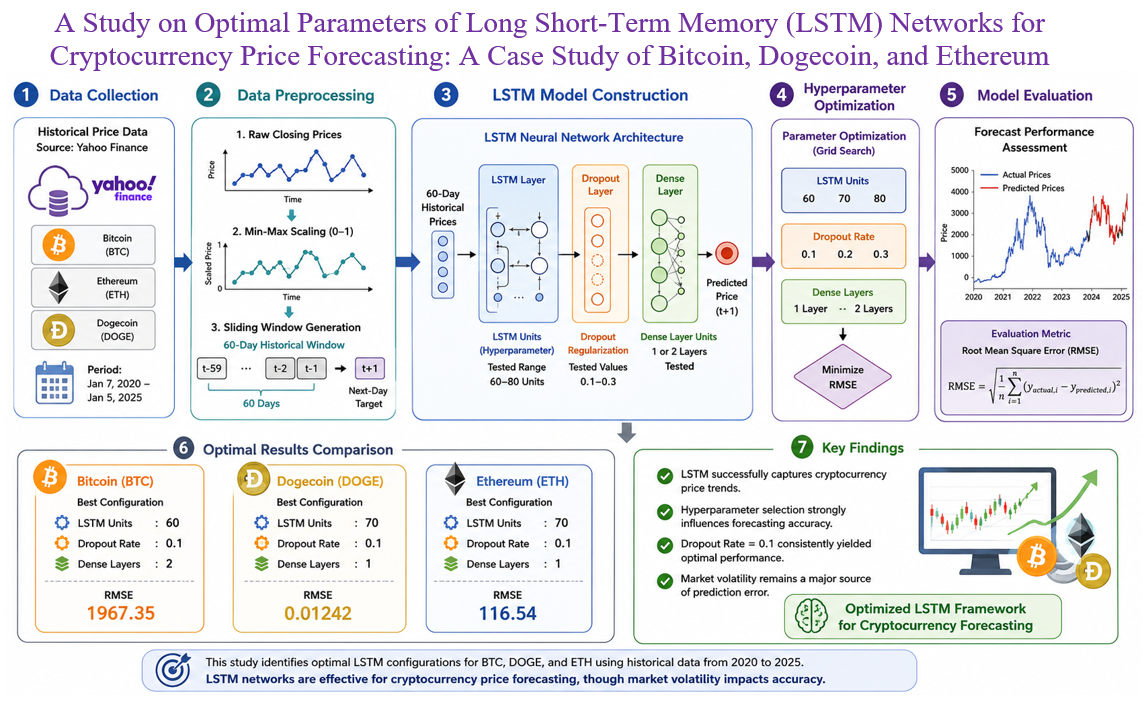

สกุลเงินดิจิทัล เช่น Bitcoin (BTC), Ethereum (ETH) และ Dogecoin (DOGE) กำลังได้รับความนิยมเพิ่มขึ้น ทำให้การคาดการณ์ราคามีความสำคัญ งานวิจัยนี้ใช้โครงข่ายประสาทเทียมแบบ LSTM เพื่อพยากรณ์ราคาสกุลเงินดิจิทัล โดยเก็บข้อมูลราคาย้อนหลังจาก Yahoo Finance ตั้งแต่วันที่ 7 มกราคม พ.ศ 2563 ถึงวันที่ 5 มกราคม พ.ศ 2568 ทำการพรีโพรเซสข้อมูลด้วย Min-Max Scaling และใช้ข้อมูลย้อนหลัง 60 วันพยากรณ์ราคาวันถัดไป จากนั้นสร้างโมเดล LSTM โดยทำการทดลองปรับค่าพารามิเตอร์ 3 ค่า ได้แก่ LSTM Units, Dropout Rate และ Dense Layer และเปรียบเทียบประสิทธิภาพโดยใช้ RMSE ผลการทดลองพบว่า สำหรับ BTC โมเดลที่มี LSTM Units = 60, Dropout Rate = 0.1, Dense Layer = 2 ให้ค่า RMSE ต่ำสุดที่ 1967.35 สำหรับ DOGE โมเดลที่มี LSTM Units = 70, Dropout Rate = 0.1, Dense Layer = 1 ให้ค่า RMSE ต่ำสุดที่ 0.01242 และสำหรับ ETH โมเดลที่มี LSTM Units = 70, Dropout Rate = 0.1, Dense Layer = 1 ให้ค่า RMSE ต่ำสุดที่ 116.54 ผลลัพธ์แสดงให้เห็นว่า LSTM สามารถใช้ในการพยากรณ์ แนวโน้มราคาสกุลเงินดิจิทัลได้อย่างมีประสิทธิภาพ แต่ความแม่นยำอาจได้รับผลกระทบจากความผันผวนของตลาด

Downloads

เอกสารอ้างอิง

ณัฐชยา เพียรดี. (2552). การพัฒนาโครงข่ายประสาทเทียมสำหรับพยากรณ์การผลิต. (วิทยานิพนธ์ปริญญามหาบัณฑิต, มหาวิทยาลัยเทคโนโลยีพระจอมเกล้าพระนครเหนือ).

ณัฐพล ฐิตะวีระ. (2563). การศึกษารูปแบบการพยากรณ์ราคาหลักทรัพย์โดยใช้แบบจำลองการเรียนรู้เชิงลึก. (การค้นคว้าอิสระปริญญามหาบัณฑิต, จุฬาลงกรณ์มหาวิทยาลัย).

ธีรภพ แสงศรี, เทวา พรหมนุชานนท์, และ รุจิพันธุ์ โกษารัตน์. (2567). การวิเคราะห์เปรียบเทียบโมเดล ARIMA และ LSTM สำหรับการพยากรณ์ราคาบิตคอยน์: การประยุกต์ใช้เครื่องมือเรียนรู้ของเครื่อง. Journal of Information Science Research and Practice, 12(2), 95-107. https://so03.tci-thaijo.org/index.php/jiskku/article/view/277726

นิติกร จันหาญ. (2564). การพยากรณ์ราคาบิตคอยน์ด้วยเทคนิคการเรียนรู้ของเครื่อง. (วิทยานิพนธ์ปริญญามหาบัณฑิต, มหาวิทยาลัยมหาสารคาม). http://202.28.34.124/dspace/bitstream/123456789/2412/1/62011284507.pdf

ปิยธิดา รุ่งเรือง. (2565). การพยากรณ์ราคาสกุลเงินดิจิทัลและการจัดพอร์ตการลงทุนโดยใช้อนุกรมเวลาฟัซซี่นิวโทรโซฟิกแบบลังเลที่มีค่าเดียวร่วมกับโมเดล LSTM. (วิทยานิพนธ์มหาบัณฑิต, บัณฑิตวิทยาลัย, มหาวิทยาลัยเชียงใหม่).

พชร พงษ์สิทธิศักดิ์. (2563). การศึกษาเปรียบเทียบการพยากรณ์ความผันผวนและราคาหลักทรัพย์ ดัชนี SET50 ระหว่างตัวแบบทางเศรษฐมิติและอัลกอริทึมแอลเอสทีเอ็ม (LSTM). (วิทยานิพนธ์ปริญญามหาบัณฑิต, มหาวิทยาลัยธรรมศาสตร์).

วิศรุต เลิศทวีเดช. (2564). การผสานการวิเคราะห์เชิงเทคนิคและแบบจำลองการเรียนรู้เชิงลึกสำหรับการซื้อขายน้ำมันดิบ. (วิทยานิพนธ์ปริญญามหาบัณฑิต, จุฬาลงกรณ์มหาวิทยาลัย). https://digital.car.chula.ac.th/chulaetd/5398/

อุทิศ พงศ์จิรวัฒนา, อนุพงศ์ สุขประเสริฐ, นันทิมา แพงทรัพย์ และ มะลิวัลย์ สารภาพ. (2566). การพยากรณ์ราคาคริปโทเคอร์เรนซีล่วงหน้าด้วยแบบจำลอง ARIMA. วารสารวิทยาการจัดการ มหาวิทยาลัยราชภัฏอุดรธานี, 5(4), 1–11. https://so08.tci-thaijo.org/index.php/MSJournal/article/view/2343

Cibikdiken, A. O., & Karakoyun, E. S. (2018). Comparison of ARIMA time series model and LSTM deep learning algorithm for Bitcoin price forecasting. In Proceedings of the 13th Multidisciplinary Academic Conference, Prague, Czech Republic.

Goodfellow, I., Bengio, Y., & Courville, A. (2016). Deep Learning. MIT Press.

Hochreiter, S., & Schmidhuber, J. (1997). Long short-term memory. Neural Computation, 9(8), 1735–1780. https://doi.org/10.1162/neco.1997.9.8.1735

Hyndman, R. J., & Koehler, A. B. (2006). Another look at measures of forecast accuracy. International Journal of Forecasting, 22(4), 679–688. https://doi.org/10.1016/j.ijforecast.2006.03.001

Mehtab, S., Sen, J., & Dutta, A. (2020). Stock price prediction using machine learning and LSTM-based deep learning models. https://arxiv.org/pdf/2009.10819

Olah, C. (2015). Understanding LSTMs Networks. Colah's Blog. https://colah.github.io/posts/2015-08-Understanding-LSTMs/

ดาวน์โหลด

เผยแพร่แล้ว

รูปแบบการอ้างอิง

ฉบับ

ประเภทบทความ

สัญญาอนุญาต

ลิขสิทธิ์ (c) 2026 วารสารวิทยาศาสตร์และเทคโนโลยีสู่ชุมชน

อนุญาตภายใต้เงื่อนไข Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

1. บทความ ข้อมูล เนื้อหา รูปภาพฯลฯ ที่ได้รับการตีพิมพ์ใน “วารสารวิทยาศาสตร์และเทคโนโลยีสู่ชุมชน” ถือเป็นลิขสิทธิ์ของวารสารวิทยาศาสตร์และเทคโนโลยีสู่ชุมชน มหาวิทยาลัยราชภัฏเชียงใหม่ หากบุคคลหรือหน่วยงานใดต้องการนำทั้งหมดหรือส่วนหนึ่งส่วนใดไปเผยแพร่ต่อหรือกระทำการใดๆ จะต้องได้รับอนุญาตเป็นลายลักษณ์อักษรจาก วารสารวิทยาศาสตร์และเทคโนโลยีสู่ชุมชน มหาวิทยาลัยราชภัฏเชียงใหม่

2. เนื้อหาบทความที่ปรากฏในวารสารเป็นความรับผิดชอบของผู้เขียนบทความโดยตรง ซึ่งกองบรรณาธิการวารสารไม่จำเป็นต้องเห็นด้วยหรือร่วมรับผิดชอบใดๆ